在企業(yè)的日常經(jīng)營(yíng)中�,財(cái)務(wù)人員在計(jì)算企業(yè)繳納稅款的過(guò)程中,對(duì)待常見稅種�����,如增值稅�、企業(yè)所得稅、個(gè)人所得稅都比較清楚��,基本上不會(huì)出錯(cuò)���。不過(guò)對(duì)待像印花稅這樣的小稅種�����,就很容易發(fā)生錯(cuò)誤�����。按現(xiàn)行稅務(wù)政策規(guī)定���,印花稅漏繳、錯(cuò)繳了也會(huì)給公司帶來(lái)不小的稅務(wù)風(fēng)險(xiǎn)呢?����,F(xiàn)在我們來(lái)總結(jié)一下印花稅在實(shí)際工作中碰到的一些問(wèn)題吧���。

一���、企業(yè)印花稅如何計(jì)算?

稅率和計(jì)稅方法����。房屋產(chǎn)權(quán)轉(zhuǎn)移書據(jù),印花稅按所載金額萬(wàn)分之五貼花���。其應(yīng)納稅額的計(jì)算公式為:應(yīng)納稅額=計(jì)稅金額×適用稅率���。

按照有關(guān)規(guī)定�,企業(yè)在核算繳納印花稅時(shí)����,不需要通過(guò)“應(yīng)交稅金”賬戶核算,而是于購(gòu)買印花稅票或者以繳款書匯總繳納印花稅時(shí)�����,直接借記“管理費(fèi)用”等有關(guān)費(fèi)用賬戶�,貸記“銀行存款”、“現(xiàn)金”等有關(guān)賬戶�。

二、印花稅的稅率

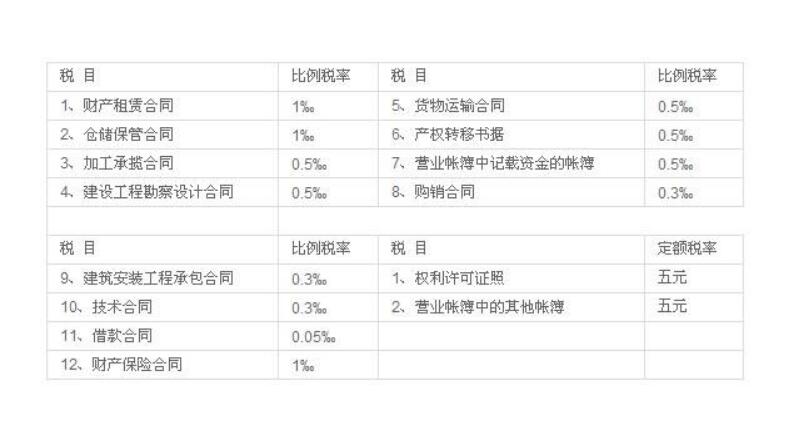

印花稅的比例稅率分為五檔: 0.5‰�、0.3‰、0.05‰����、1‰、2‰����。適用于各類合同以及具有合同性質(zhì)的憑證、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)�、營(yíng)業(yè)賬簿中記載資金的賬簿。

1��、財(cái)產(chǎn)租賃合同����、倉(cāng)儲(chǔ)保管合同、財(cái)產(chǎn)保險(xiǎn)合同���,適用稅率為千分之一��;

2����、加工承攬合同�、建設(shè)工程勘察設(shè)計(jì)合同、貨運(yùn)運(yùn)輸合同���、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)�, 稅率為萬(wàn)分之五�����;

3、購(gòu)銷合同��、建筑安裝工程承包合同��、技術(shù)合同�,稅率為萬(wàn)分之三;

4���、借款合同����,稅率為萬(wàn)分之零點(diǎn)五���;

5�、對(duì)記錄資金的帳薄��,按“實(shí)收資本”和“資金公積”總額的萬(wàn)分之五貼花��。

三���、簽訂的合同都要交稅嗎�����?

《印花稅暫行條例施行細(xì)則》(財(cái)稅[1988]255號(hào))第十條明確規(guī)定:“印花稅只對(duì)稅目稅率表中列舉的憑證和經(jīng)財(cái)政部確定征稅的其他憑證征稅���。”與其他稅種不同,印花稅采取正列舉法�����,列舉的才繳稅���,未列舉的則不用繳稅����。

也就是說(shuō)不是所有的合同都要繳納印花稅的��,只有在稅目稅率表中列舉的憑證才需要繳納�。比如一家企業(yè)為員工繳納補(bǔ)充醫(yī)療保險(xiǎn)的合同,簽訂的法律��、審計(jì)等咨詢合同�����,按現(xiàn)行規(guī)定是無(wú)需繳納印花稅的。

四�����、什么時(shí)候繳納印花稅����?

依《印花稅管理規(guī)程(試行)》中的相關(guān)規(guī)定,除證券交易的印花稅外���,納稅人書立�����、領(lǐng)受或者使用《中華人民共和國(guó)印花稅暫行條例》列舉的應(yīng)納稅憑證和經(jīng)財(cái)政部確定征稅的其他憑證時(shí)�����,即發(fā)生納稅義務(wù)��,應(yīng)當(dāng)根據(jù)應(yīng)納稅憑證的性質(zhì)���,分別按《中華人民共和國(guó)印花稅暫行條例》所附《印花稅稅目稅率表》對(duì)應(yīng)的稅目、稅率��,自行計(jì)算應(yīng)納稅額,購(gòu)買并一次貼足印花稅票(以下簡(jiǎn)稱“貼花”)���。

從實(shí)際工作中來(lái)看���,如果在國(guó)內(nèi)簽訂的列舉范圍內(nèi)合同,一般是在雙方都簽字或蓋章后立即繳納印花稅����;如果是在國(guó)外簽訂的合同�,則應(yīng)在國(guó)內(nèi)使用時(shí)貼花;如果列舉的證照����,應(yīng)于拿到證照時(shí)繳納印花稅;如果是記載資金的賬簿應(yīng)于賬簿啟用時(shí)繳納���,一般實(shí)際中是在實(shí)際收到實(shí)收資本時(shí)繳納���,注冊(cè)資本認(rèn)繳制下也是以實(shí)際收到資本金的時(shí)點(diǎn)和實(shí)際金額計(jì)算繳納印花稅。

同一種類應(yīng)納稅憑證�,需頻繁貼花的,可由納稅人根據(jù)實(shí)際情況自行決定是否采用按期匯總申報(bào)繳納印花稅的方式����。匯總申報(bào)繳納的期限不得超過(guò)一個(gè)月�。采用按期匯總申報(bào)繳納方式的�����,一年內(nèi)不得改變���。

以上是在實(shí)際工作中�����,印花稅計(jì)算繳納過(guò)程中會(huì)碰到的一些問(wèn)題�����,以及個(gè)人對(duì)相關(guān)事項(xiàng)的理解與處理��,關(guān)于企業(yè)印花稅如何計(jì)算上面已經(jīng)說(shuō)得很清楚的��,分享給財(cái)務(wù)小伙伴們參考����,因印花稅屬于地方稅種��,各地稅收政策有所不同,所以實(shí)際操作時(shí)還是要以當(dāng)?shù)氐亩愂照邽闇?zhǔn)����。